Von Marc Kavinsky, leitender Redakteur, IoT Business News.

Berg Insight schätzt, dass bis Ende 2025 zwei Drittel der Stromkunden in der EU 27+3 über einen Smart Meter verfügten, wobei ein weiteres Wachstum bis 2031 erwartet wird. Die nächste Phase des Marktes wird nicht nur von Neueinführungen, sondern auch von Ersatz- und Kommunikationstechnologieoptionen bestimmt.

Smart Metering ist in Europa keine Frage mehr einer einmaligen Implementierung. In einigen Ländern arbeiten Energieversorger noch immer an der Installation der ersten großen Stromzähler. In anderen Ländern konzentrierte sich die Debatte bereits auf Geräte der zweiten Generation, verbesserte Kommunikationsnetze und betriebliche Lehren aus früheren Programmen.

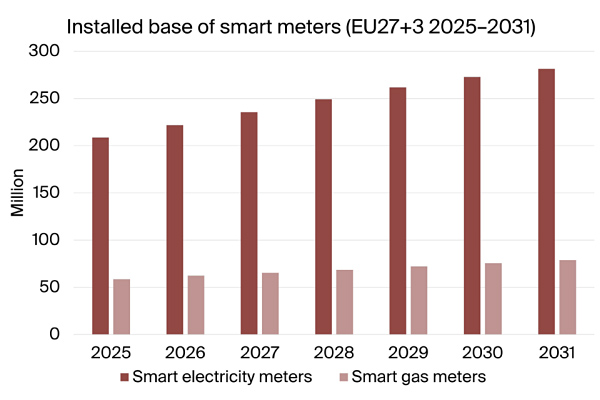

Diese Unterteilung ist die nützlichste Perspektive, um Berg Insights neueste Einschätzung des europäischen Smart-Metering-Marktes zu lesen. Nach Angaben des Forschungsunternehmens waren in der Region EU27+3 bis Ende 2025 rund 209 Millionen intelligente Stromzähler installiert, was etwa zwei Dritteln der Stromkunden entspricht. Berg Insight geht davon aus, dass die installierte Basis mit einer durchschnittlichen jährlichen Wachstumsrate von 5,1 Prozent wachsen und bis 2031 eine Durchdringung von 85 Prozent erreichen wird.

Die Prognose impliziert ein anhaltendes Volumen für Zählerhersteller, Anbieter von Kommunikationsmodulen und Systemintegratoren, jedoch keine einheitlichen Chancen in ganz Europa. Berg Insight geht davon aus, dass zwischen 2025 und 2031 mehr als 131 Millionen intelligente Stromzähler in der Region installiert werden. Ein erheblicher Teil dieser Nachfrage wird aus Projekten der ersten Generation in Ländern wie Deutschland, dem Vereinigten Königreich, Polen und Griechenland stammen, während Ersatz- und Aktivitäten der zweiten Generation den Versand in Märkten wie Spanien, Frankreich und den Niederlanden unterstützen werden.

Ein Markt, der zwischen Erstimplementierungen und Aktualisierungszyklen aufgeteilt ist

Was diese Prognose von einem typischen Smart-Meter-Markt-Update unterscheidet, ist die klare Trennung zwischen zwei verschiedenen Phasen der europäischen Umsetzung. Berg Insight sagt, dass intelligente Stromzähler der ersten Generation im Prognosezeitraum voraussichtlich 65 Prozent des kumulierten Versandvolumens ausmachen werden. Bis 2031 werden Mittel- und Osteuropa sowie Südosteuropa voraussichtlich 76 Prozent der gesamten europäischen Lieferungen der ersten Generation ausmachen.

Das ist wichtig, denn eine Ersteinführung im Inland ist nicht dasselbe wie ein Austauschzyklus der zweiten Generation. Zu den ersten Implementierungen gehören häufig groß angelegte Feldinstallationen, Herausforderungen bei der Kundenabdeckung und die Einrichtung von Zählerdatenverwaltungsprozessen. Projekte der zweiten Generation hingegen bauen tendenziell auf bestehenden Betriebsplattformen auf und legen möglicherweise mehr Wert auf Interoperabilität, Kontinuität mit der installierten Infrastruktur und Migrationsrisiko.

Die praktische Konsequenz besteht darin, dass Anbieter Europa nicht als homogenen Smart-Metering-Markt betrachten können. OEMs, die Zähler in Märkten mit geringerer Marktdurchdringung verkaufen, sehen sich möglicherweise mit anderen Kosten-, Abdeckungs- und Beschaffungsprioritäten konfrontiert als Anbieter, die in reifen westeuropäischen Märkten konkurrieren, wo Versorgungsunternehmen ihre etablierten Eigenschaften modernisieren. Ebenso müssen Systemintegratoren sowohl Implementierungen im Greenfield-Stil als auch Migrationsprojekte unterstützen, bei denen Versorgungsunternehmen zögern, bestehende Kommunikations- und Verwaltungsarchitekturen zu ändern.

LPWA gewinnt an Boden, aber PLC bleibt Teil der europäischen Architektur

Die Kommunikationsebene ist ein weiterer wichtiger Teil der Geschichte. Berg Insight berichtet, dass eigenständige drahtlose Konnektivitätsoptionen an Bedeutung gewonnen haben und voraussichtlich über den größten Teil des Prognosezeitraums mehr als 50 Prozent des jährlichen Versandvolumens ausmachen werden, mit einem Höchstwert von etwa 62 Prozent im Jahr 2028. Das Unternehmen identifiziert 3GPP-basierte LPWA-Technologien als Haupttreiber dieses Wachstums, wobei die Auslieferungen von LTE-M- und NB-IoT-Stromzählern im Zeitraum 2025–2031 voraussichtlich zwischen 2,4 und 6,1 Millionen Einheiten liegen werden.

Dies bedeutet nicht, dass Europa sich auf ein einheitliches drahtloses Modell zubewegt. Powerline-Kommunikation wird weiterhin wichtig sein, insbesondere in großen Ländern, die den Einsatz der zweiten Generation vorbereiten, die voraussichtlich auf bestehenden Kommunikationsplattformen aufbauen. Berg Insight weist darauf hin, dass einige dieser Märkte möglicherweise hybride oder erweiterte PLC-basierte Ansätze verwenden, die auf neue Anforderungen zugeschnitten sind, und nennt Italien als vergleichbares Beispiel.

Die Lehre für Konnektivitätsanbieter besteht darin, dass Smart Metering auch weiterhin Multi-Technologie-Strategien belohnen wird. Cellular LPWA bietet eine auf Standards basierende Option, die in einigen Bereitstellungen die Abhängigkeit von einer dedizierten Kommunikationsinfrastruktur für Versorgungsunternehmen verringern kann. SPS behalten jedoch ihren Wert, wenn Versorgungsunternehmen bereits in sie investiert haben und Ersatzprogramme die Betriebskontinuität wahren müssen. Daher besteht die Chance für industrielle IoT-Anbieter, die Versorgungsunternehmen bedienen, nicht einfach darin, SPS durch Mobilfunk zu ersetzen, sondern darin, Versorgungsunternehmen bei der Verwaltung gemischter Anlagen über lange Lebenszyklen von Anlagen zu unterstützen.

Die Gasmessung fügt dem europäischen Bild eine weitere Ebene hinzu. Berg Insight geht davon aus, dass die installierte Basis intelligenter Gaszähler in der EU27+3 von fast 59 Millionen Einheiten im Jahr 2025 auf rund 79 Millionen im Jahr 2031 steigen wird, was einer Durchdringung von 48 Prozent entspricht. Diese Prognose ist zwar kleiner als die Stromzählerbasis, verstärkt aber den breiteren Trend der Energieversorger: Die vernetzte Messinfrastruktur wird zu einer langfristigen Betriebsplattform und nicht zu einem einmaligen Compliance-Projekt.

Für Unternehmen und industrielle Energieverbraucher dürfte die stärkere Verbreitung intelligenter Zähler die Verfügbarkeit detaillierter Verbrauchsdaten schrittweise verbessern, obwohl die Auswirkungen von den nationalen Marktregeln und den Datenzugriffsmodellen der Versorgungsunternehmen abhängen. Was das IoT-Ökosystem betrifft, ist die unmittelbarste Erkenntnis kommerzieller und architektonischer Natur: Der europäische Smart-Metering-Markt ist nach wie vor groß, aber sein Wachstum wird stärker segmentiert, regionaler und abhängiger von Technologiemigrationsoptionen, als allein die Gesamtdurchdringungszahl vermuten lässt.